El nuevo ciclo del sector inmobiliario

El nuevo ciclo del sector inmobiliario

¿Cómo ha cambiado el sector? ¿Por qué los precios no bajan?

Hoy voy a hablar sobre el ciclo del Real Estate como insider de Fondos de inversión. Voy a contarte por qué aunque los tipos suban el escenario es totalmente distinto a 2007-2008 debido a varios factores que hacen que los precios no bajen.

Para poner un poco de perspectiva vamos a hablar de la anterior crisis inmobiliaria. Creo que es importante que tengas esta perspectiva para poder ver que la situación es totalmente diferente y no te formes una opinión errónea sobre lo que está pasando a día de hoy.

1. La gente compraba vivienda por encima de sus posibilidades.

2. El esfuerzo hipotecario era de +50% sobre ingresos

3. Subieron los tipos entorno al 5%

4. Se ejecutaba el vencimiento anticipado de la hipoteca con 3 impagos

5. Los bancos absorbían los inmuebles en su balance.

6. Hubo mucha construcción en zonas despobladas creando exceso de oferta. Toledo es un ejemplo.

7. El stock de vivienda era enorme sin una demanda capaz de rellenar esa cantidad de oferta

8. Un índice de paro superando el 20%

9. Incremento de la oferta y bajada de precios.

¿Qué ha cambiado ahora? Creo que hay dos puntos importantes a tener en cuenta:

1. La nueva ley hipotecaria del 2019

2. La profesionalización del sector inmobiliario.

Vamos a hablar de ambas.

Ley Hipotecaria

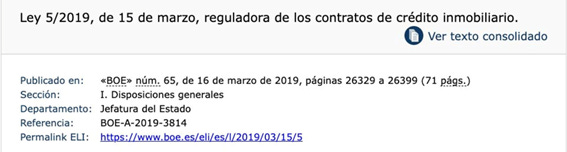

El 16 de marzo de 2019 entró en vigor la Ley 5/2019 reguladora de los contratos de crédito inmobiliario. Entre otras cosas cambió las reglas sobre el vencimiento anticipado de las hipotecas.

Para explicarlo fácil, el vencimiento anticipado de una hipoteca se da cuando después de algunos impagos, el banco ejerce este derecho y te exige el pago total de la hipoteca así como de los intereses. Al no poder pagar, te ejecutaban y se quedaban el inmueble en su balance. El cambio significativo es que ahora, para que los bancos ejecuten el vencimiento anticipado de la hipoteca, el deudor tiene que tener 12 impagos en la primera mitad del préstamo o 14 en la segunda mitad. Es decir, no pueden ejecutar hasta tener ese número de impagos.

Si has entendido esto, te darás cuenta que esto retrasa mucho la entrada de oferta en el mercado por parte de personas que no pueden pagar sus hipotecas. 1 año por lo menos para empezar y luego lo que tarde en juzgado. Vamos, que perfectamente te vas a 3 años mínimo.

Pero ¿crees que los bancos van a comerse ese marrón de impagos? Pues siento decirte que no. Antes ellos se quedaban los activos en su balance, y no tenían, ni tienen, recursos suficientes como para convertir esa deuda en un activo. Y aquí entran las figuras de los NPL y los REO.

Los NPL (Non Performing Loans) son préstamos que presentan impagos o riesgos de impago. Pueden ser secured (con garantía) o unsecured (sin garantía). Los REO (Real Estate Owned) son activos inmobiliarios líquidos. Como el proceso de convertir el NPL en REO es largo y costoso como te explicaré en este hilo, los bancos llevan años vendiendo paquetes de NPL por miles de millones y quitándose el marrón de las ejecuciones y saneamiento registral y de posesión de encima. Y aquí es donde entra la profesionalización del ciclo inmobiliario a través de los fondos de inversión (que son los que ponen la pasta) y los servicers que son las manos ejecutoras de los fondos.

La profesionalización del sector inmobiliario

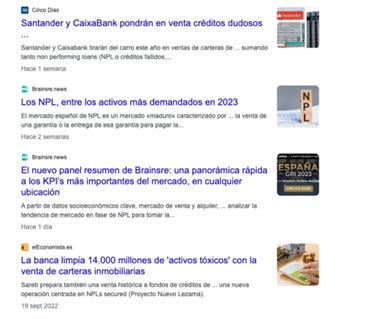

Cómo te he contado los bancos venden paquetes millonarios de NPL a los fondos como podrás ver en estas noticias.

Aquí empieza el trabajo del ciclo inmobiliario, convertir el NPL en REO por parte de los Servicers. Es decir, convertir una deuda en un activo libre de cargas, con posesión, inscrito a nombre del fondo y vendible a un tercero.

La deuda se gestiona de la siguiente manera:

1. Departamentos de asset management negocian con los deudores para llegar a un acuerdo de pago o bien una dación en pago entregando el inmueble.

2. Si no se llega a un acuerdo el activo sale a subasta.

3. Si la subasta queda desierta (nadie se presenta) se puede ceder el remate, es decir, adjudicar el inmueble a un tercero, así se evitan los gastos de adjudicación.

4. Si no se cede el remate empieza el proceso de conversión a REO.

5. Para que un inmueble pase de NPL a REO debe: inscribirse a nombre del fondo, anular cargas registrales, tomar posesión del activo y ejecutar las mejoras de reforma necesarias para su venta a un tercero.

Aunque he resumido mucho este proceso empieza a echar cuentas: - 1 año de impagos.

- Ponle 2 años para subasta y ejecución

- 1 año y medio o 2 para saneamiento registral y toma de posesión.

- Y un mínimo de 6 meses de comercialización.

Por tanto, estamos hablando que para que un activo que proviene de ejecución bancaria, salga al mercado, se necesitan por lo menos 5 años. Así, aunque suban los tipos, y haya gente que pierda sus viviendas o locales, estos entrarán en el mercado por goteo.

La anterior crisis entraban de golpe al mercado porque los bancos al tenerlos en su balance tenían un problema gordo de liquidez. De hecho el Banco Popular quebró entre otras cosas por esto mismo. Y es por eso que aunque suban los tipos y haya gente que pierda sus inmuebles, no va a haber un incremento en masa de la oferta por este motivo. Y a menos que tengamos un boom de construcción, la oferta seguirá siendo muy baja y será difícil ver bajadas de precios.

Espero que este artículo te ayude a entender la nueva casuística del sector inmobiliario y los actores que están en el terreno de juego.

Pobre Millenial

Adrián Sastre