Una mañana en Mineápolis, EEUU, un padre de familia estaba viendo la correspondencia cuando reparó en unos cupones descuento enviados a su hija adolescente por la empresa Target.

Para su sorpresa, eran unos cupones que ofrecían descuentos para cunas y ropa para bebé.

Empujado por la ira, fue a hablar con el gerente de Target pidiéndole explicaciones del tipo de publicidad que enviaban a una adolescente.

“¡Mi hija está aún en secundaria y le enviáis este tipo de publicidad! ¿Estáis tratando de animarla a quedarse embarazada?” - le recriminó.

El gerente de Target se disculpó de inmediato con el hombre sin entender cómo pudo producirse tal error ya que era un algoritmo el que decidía el tipo de publicidad adecuada para cada persona, y lógicamente en este caso, estaba cometiendo un error.

Unos días más tarde este gerente quiso reiterar su disculpa dada la gravedad del asunto y decidió llamar por teléfono para hacerlo.

Pero cuando respondió el padre de la joven notó inmediatamente su voz entrecortada.

“Verá, tuve una charla con mi hija y había algunos sucesos en casa de los que no tenía conocimiento… El bebé nacerá en agosto. Le debo una disculpa”.

Lo relevante de esta historia publicada hace años por el New York Times es que la joven adolescente jamás comunicó a Target su estado.

El supermercado había desarrollado un algoritmo que detectaba en sus primeras semanas qué mujeres estaban embarazadas en base a su patrón de compras.

Por ejemplo, una chica que comprase loción de crema de cacao, suplementos de zinc o magnesio o bolsas gigantes tendría un 87% de probabilidades de estar embarazada según Target.

Esta detección temprana les permitía microsegmentar la publicidad y maximizar los beneficios en las compras habituales que se realizaban durante el embarazo.

Esta historia ejemplifica el poder de los datos y el potencial que tienen.

En 2017 la prestigiosa revista de The Economist definió los Datos como “El recurso más valioso de nuestra era”.

Habló de los datos como el nuevo petróleo.

Y no es para menos.

Así que voy a iniciar una serie de entregas para aprender a recopilar datos y analizarlos.

Pero empecemos por el principio.

¿Qué es lo que debemos de analizar? ¿Cuáles son las métricas clave?

Vamos a comenzar dividiéndolas en dos grupos:

Las que analizan la rentabilidad del activo.

Las que analizan la rentabilidad del dinero o de la inversión.

Es de vital importancia entender que no son dos grupos de métricas opuestas sino complementarias.

Que las separe en dos grupos NO quiere decir que si pagamos el inmueble “de golpe” usaremos el primer grupo y si utilizamos apalancamiento (hipoteca) el segundo.

Es un error muy habitual dejar de lado un grupo pero debemos de analizar ambos para tener la foto real completa de nuestra inversión.

Aunque usemos apalancamiento financiero para invertir, debemos calcular las rentabilidades en los dos grupos ya que es posible que una buena hipoteca maquille los resultados de un mal activo dando aparentes buenas rentabilidades del dinero, pero siendo ese inmueble una mala inversión para nosotros.

Y eso es algo que no nos podemos permitir.

Ambos grupos serán siempre complementarios (excepto claro si no usamos hipoteca que solo tendrá sentido calcular el primer grupo) y la combinación de ambos nos dará la foto real de nuestra inversión.

En esta primera serie vamos a analizar el primer grupo: Rentabilidad del Activo.

Cuando compramos un inmueble sin apalancamiento y lo destinamos al alquiler (en cualquiera de sus modalidades), el inmueble nos da una doble rentabilidad.

Por un lado tenemos el cashflow que nos genera el alquiler y el cual pone cada mes dinero en nuestro bolsillo (equivalente por ejemplo al dividendo de una acción); y por otro lado tenemos la posible revalorización de dicho inmueble, es decir, el aumento de su precio.

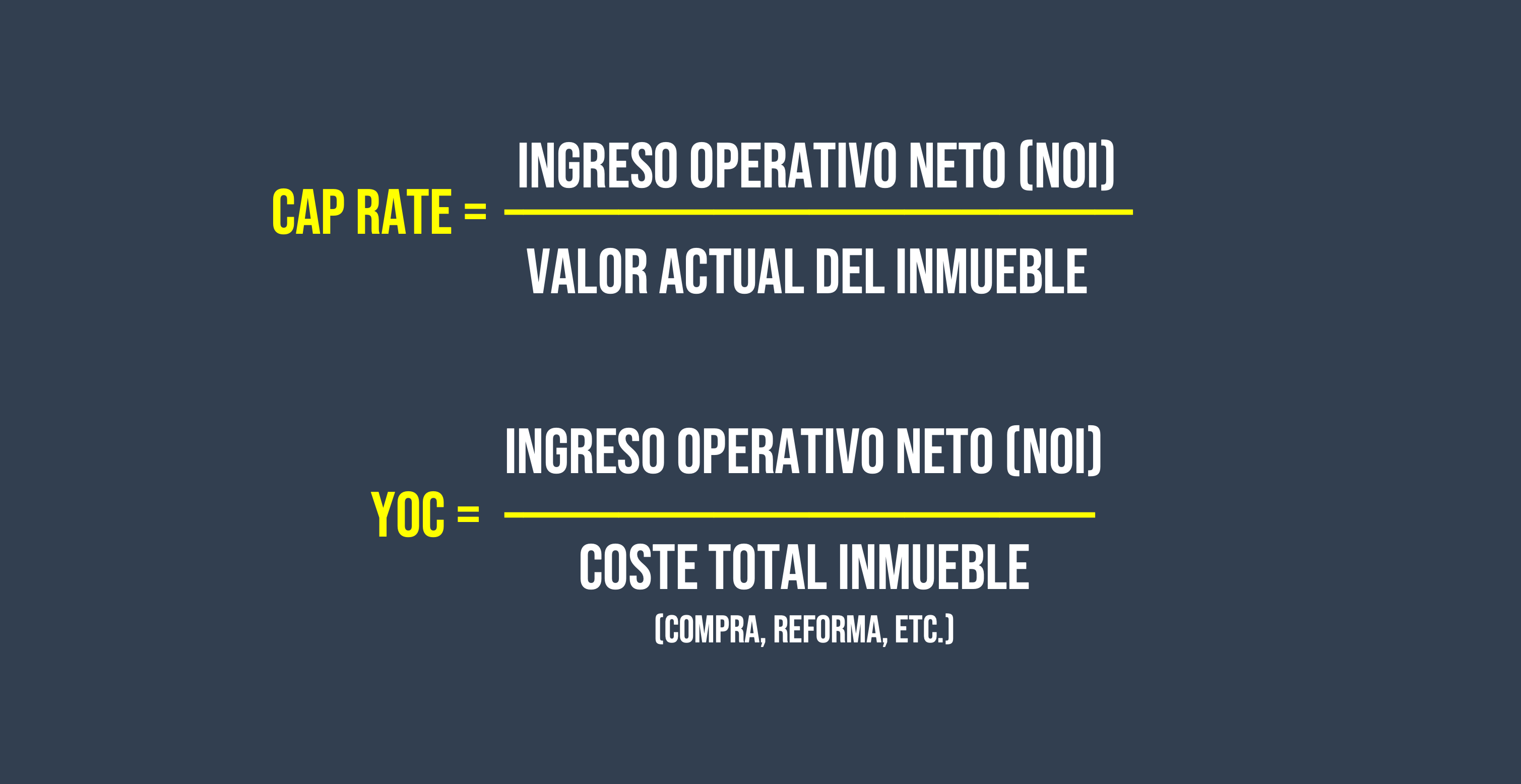

Para conocer la rentabilidad por cashflow existen dos métricas clave que debes conocer: Cap Rate y YOC (Yield on Cost).

Pero para calcular ambas métricas necesitaremos calcular primero los ingresos operativos netos o ingresos netos anuales (es decir, ingresos totales - gastos totales (sin contar hipoteca)), conocidos habitualmente por sus siglas en inglés, NOI.

Esta métrica nos dará el beneficio neto anual que nos otorga una propiedad. Es útil para entender la magnitud del beneficio que tendremos.

Muchas veces nos centramos únicamente en calcular rentabilidades pero no es lo mismo tener una rentabilidad de un 15% cuando el beneficio anual son 1.000€ (que necesitaríamos decenas de ese tipo de inversión para que nos sea interesante) a tener un 8% de rentabilidad en una propiedad que nos da 50.000€.

Muchos inversores que se centran únicamente en el porcentaje de rentabilidad pronto se ven desbordados por la cantidad de propiedades a gestionar y cambian de modelo hacia propiedades con algo menos de rentabilidad pero un mayor NOI.

Así que no olvidemos nunca esta métrica y ajustemos las inversiones acorde a la estrategia que hayamos planteado.

Vamos ahora con las dos métricas que hemos hablado para calcular el cashflow: Cap Rate y YOC.

Para calcular el Cap Rate, dividiremos estos ingresos netos anuales (NOI) por el precio de mercado ACTUAL del inmueble.

En el caso del YOC lo dividiremos por el precio de compra + gastos asociados a la misma (reforma, muebles, etc.).

Para calcular las rentabilidades que obtendremos antes de comprar un inmueble es más preciso utilizar siempre el YOC.

Nos dará una idea de cuán rentable es el dinero que vamos a invertir.

Pero para calcular la rentabilidad de un inmueble que compramos hace tiempo y estamos explotando deberemos de utilizar el Cap Rate para obtener la rentabilidad real por alquiler en ese momento.

Otro error muy habitual en los inversores inmobiliarios amateur es olvidarse del Cap Rate y seguir calculando el YOC en un inmueble que compraron hace tiempo.

Te pongo un ejemplo:

Imagina que compraste un inmueble con unos gastos totales de 100.000€.

Y tras 7 años te está dando ahora unos beneficios netos por alquiler de 10.000€/año.

¡10% de rentabilidad por alquiler!

¡Es una gran inversión seguir manteniéndolo en esa modalidad de alquiler!

Eso es lo que afirman muchos inversores novatos. Pero la pregunta que deben de hacerse antes es: ¿Cuánto vale ahora esa casa?

Imagina que ha habido una gran revalorización del inmueble.

Y esa casa vale (permíteme irme al extremo para entender el concepto) 1.000.000€.

¿Sigues pensando que es una buena inversión mantenerlo en esa modalidad de alquiler?

La rentabilidad real de ese inmueble por alquiler (Cap Rate) es del 1%. Si lo vendes y pones ese dinero en otro sitio sacarás una rentabilidad mucho mayor.

Esta es la utilidad del Cap Rate en inmuebles que ya estén en nuestro portfolio.

No perdamos de vista su valor actual de mercado y su rentabilidad actual.

En las siguientes entregas de esta serie desgranamos las métricas que nos faltan y analizaremos diferentes tecnologías para recopilar todos los datos necesarios.

Si quieres seguir formándote en inversión inmobiliaria, todos los lunes mando un email formativo desde newsletter de ARIUM donde si te inscribes ahora te envío de regalo una calculadora profesional para estimar rentabilidades y un estudio del mercado inmobiliario en España.

Un fuerte abrazo,

Nacho Fidalgo